知っておきたいテーマ

ここでは、会計初心者やシステム初心者の方のためのテーマや、

システムをより深くご理解頂くためのテーマなどを記載します。

1.会計業務の基礎と会計職人

1)「損益計算書」と「貸借対照表」

法人は、その事業で1年間(年度と言います。)に、平たい言葉でいうと、

どれだけ儲けたか、どのくらい財産が増えたか、を数値化した書類を、

提出することが義務付けられています。

誰が見てもわかるように、数値化する方法は共通化されています。

どれだけ儲けたか、を数値化する書類として「損益計算書」を使います。

(ここで数値化する項目を、以下「損益科目」と呼びます。)

どれだけ財産が増えたか、を数値化する書類として「貸借対照表」を使います。

(ここで数値化する項目を、以下「貸借科目」と呼びます。)

法人は、これらの書類の作成が義務付けられていますが、書類の書式や科目ならびに

年度の区切り(決算日)は、個々の法人が決められます。

①「損益計算書」と「貸借対照表」の計上の原則

ここから「損益計算書」と「貸借対照表」の説明をしますが、

その前にそれぞれの科目に計上する場合のいくつかの原則がありますので

それを説明します。

◆「損益計算書」は「どれだけ儲けたか」を数値化するものですので、

収入や経費の取引の金額を計上します。

◆「貸借対照表」は「どれだけ財産が増えたか」を数値化するものですので、

資産や負債の増減につながる取引の金額を計上します。

◆借りたり(貸したり)預かったり(預けたり)したお金の収入や支出は

事業損益とは違いますので「損益計算書」には計上せず「貸借対照表」に

残高を計上します。

◆長期間(複数年度)効果の続く経費を一括払いした場合でも、当期の

経費としては、一括金額ではなく按分した当期分の経費を「損益計算書」に

計上します。この場合「貸借対照表」には一括金額の残高を計上します。

◆使うほど価値の下がる固定資産は、年度ごとに下がる価値(「減価償却費」と

言います。)を「損益計算書」で経費として計上します。

また「貸借対照表」では残っている価値(「未償却残高」といいます。)を

計上します。

購入時にその金額を「損益計算書」に計上するわけではありません。

◆年度末に期をまたぐ未収、未払い、前受け、前払いの金額がある場合は、

「損益計算書」では、それが当期のものであれば収入や経費を計上しますす。

「貸借対照表」もそれぞれの科目にその金額を計上します。

(翌期にそれらが清算されると「貸借対照表」は0となります。)

◆不動産は購入時は「損益計算書」に取得価格を計上しません。

「貸借対照表」には固定資産として計上します。

売却時に初めて損益(売却価格‐取得価格(減価償却対象の場合は未償却残高))が

確定し、「損益計算書」には売却益を計上します。

「貸借対照表」では該当不動産の取得価格(または未償却残高)を減算します。

以上からわかるように「損益計算書」では記載されないまたは一括で

記載しないものは、「貸借対照表」で記載する、という補完関係に

あります。

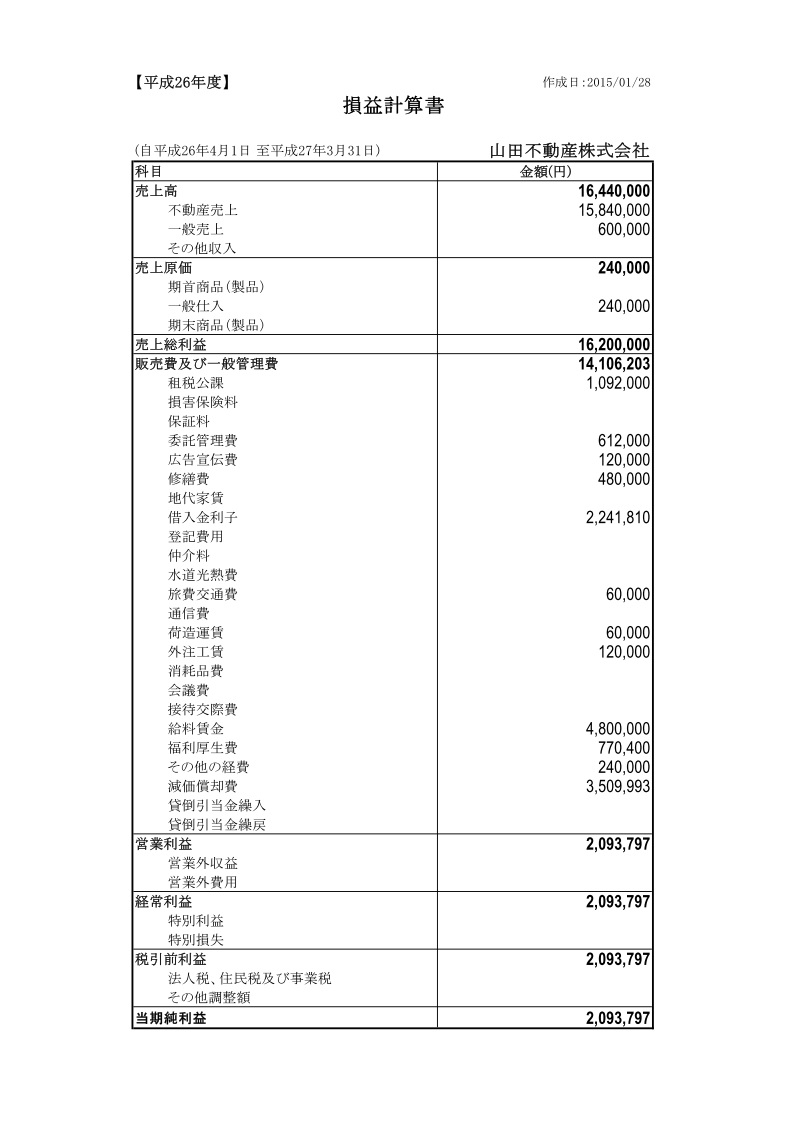

②「損益計算書」について

下図は、システムで作成される「損益計算書」です。

「損益計算書」は「どれだけ儲けたか」を数値化するものですので、

まず収入の科目があり、収入の合計、次に経費の科目があり、経費の合計、

そして収入と経費の差引金額(これが儲けです)があります。

これを「所得金額」と呼びます。

<損益科目についての留意事項>

大家さんの事業に関連して留意事項を記載します。

◆次のものは、収入にも経費にもなりませんので、科目がありません。

・「敷金」は預り金ですので、その入金/出金とも、ここには集計しません。

・融資の返済がある場合、そのうち元金の返済部分は、借りたお金を返している

だけですので、ここには集計しません。

ただし利息の返済部分は、経費となり「借入金利子」の科目に集計します。

◆土地や建物、設備などの固定資産に関しては、購入時に経費計上はしません。

減価償却対象の固定資産は、当期分を、経費として計上します。

◆火災保険など、長期(複数年度をまたぐ)分を一括で支払う場合は、

その一括金額ではなく、当期のみの分を按分して経費とします。

※上記の留意事項により、実際のお金の入金/出金の額と損益計算書上の収入/経費の額が

違ってきます。

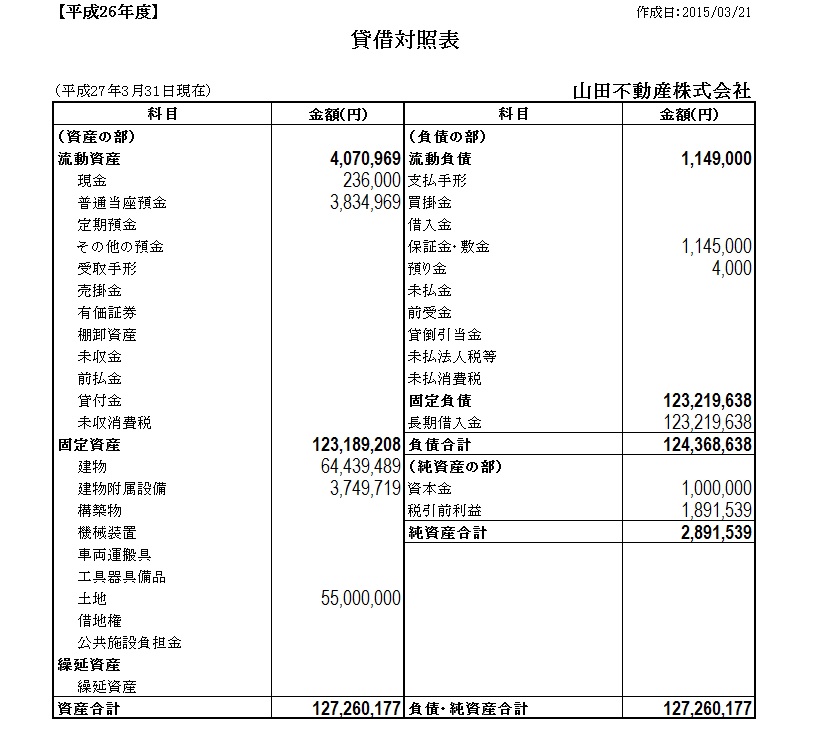

③「貸借対照表」について

下図は、システムで作成される「貸借対照表」です。

「貸借対照表」は「どれだけ財産が増えたか」を数値化するものです。

ここでいう「財産」とは、将来お金に換えられるもの(資産)と将来お金で

払うもの(負債)の両方のことです。

貸借対照表では、資産の部、負債・純資産の部とに科目が分かれます。また科目の順番は、

一般的に、現金に換えやすい(流動性が高いといいます。)順に記載します。

また年度の期初と期末の数値を記載しますが、貸借科目の場合は、「増えるか減るか」の

取引となりますので、数値は常に「残高」を表します。

<貸借科目についての留意事項>

大家さんの事業に関連して留意事項を記載します。

◆資産の部の「現金」「普通預金」の残高は、現金や預金を使う取引ごとに増減します。

この取引は多いでしょうから、この科目は期初と期末でかなり大きく変動します。

◆「貸借科目表」の区分欄に「減価償却」とある科目は、減価償却対象の科目です。

いずれも期初の額から減価償却費分差引いた金額が期末の額となります。

それぞれの額はその時点の価値(「未償却残高」)を表します。

◆負債の部の「長期借入金」は、融資がある場合の融資残高が計上されます。

期初残高から融資の元金返済分が差引かれて期末の残高となります。

◆「保証金・敷金」には、敷金の残高が計上されます。

◆「未収金」は、期末に入金されない場合、この科目に計上します。

◆「前払金」は火災保険など、長期(複数年度をまたぐ)分を一括で支払う場合に

計上します。

貸借科目については、次の「2.貸借科目について」でさらに具体的に説明をします。

2)複式簿記による一般の会計業務

前項で説明しました提出書類は、年度の合計金額を記載しますので、

いきなり作成はできません。

これらを作成するためには、日々の記録や集計が必要となります。

提出書類のうち「損益計算書」「貸借対照表」については、

日々の記録や集計の方法も、一般的には「複式簿記による会計業務」として

次のように共通化されています。

・日々の取引は「仕訳」と呼ばれる方法で、「仕訳帳」に記録(記帳)します。

・記帳内容を、「総勘定元帳」と呼ばれる科目ごとの頁のある帳簿に転記し集計します。

・年度が終了したら、各科目の集計結果から「損益計算書」「貸借対照表」を作成します。

「仕訳」について

「仕訳」とは、日々の取引を記帳するためのものですが、複式簿記の考えでは

「取引には、原因と結果がある」と考えます。

そこで1つの取引に原因の科目と結果の科目、2つの科目を使います。

さらに損益科目の場合は経費は左側に収入は右側に、貸借科目の場合は

資産の増加は左側に(減少は右側)、負債(資本含む)の増加は右側に

(減少は左側)、金額は真ん中に(両方の場合もあります。)記載します。

左側を「借方」右側を「貸方」と呼びます。

例えば、家賃5万円を現金で受け取る取引の場合、

家賃という原因で5万円を受け取り、結果として現金が増える、と考え、

『「現金」 50,000円 「賃貸料」』

という仕訳になります。

修繕費10万円を普通預金から支払う場合、

修繕という原因で10万円をを払い、結果として普通預金が減る、と考え

『「修繕費」 100,000円 「普通預金」』

という仕訳になります。

なお「現金」「普通預金」は貸借科目、「賃貸料」「修繕費」は損益科目です。

このように一般の会計業務の場合には、日々の取引を「仕訳」で記帳することにより、

初心者には、記帳そのものが難しいものとなっています。

しかしこの「仕訳」により、損益計算書や貸借対照表の科目のすべての取引が記帳でき、

また、後の集計や書類の作成が簡単になるメリットがあります。

「伝票」や補助簿について

一般の会計業務の場合には、「仕訳」の元となる「伝票」は「入金伝票」「出金伝票」

「振替伝票」の3種類があり、また「現金出納帳」「売掛帳」「買掛帳」等々の多くの

補助簿があります。

これは、一般の会計業務が「組織」で業務を行うことを前提としているからです。

入金/出金担当者、営業部門、仕入部門、等々様々な組織の人が使うことを前提としています。

当然「組織」を前提にすると「管理」も必要となりますので、これらの種類が多くなります。

3)「会計職人」の考え方

一般の会計業務は・・・

前述の一般の会計業務をまとめると、次のようになります。

①日々の取引を「仕訳」で記帳しなければならない

②組織を前提としているため多くの伝票や補助簿がある

さらに当期の決算書類を作成することが目的のため、次のことが言えます。

③単年度かつ1つの法人が前提である

大家さんの事業は・・・

大家さんの事業は、次のような特長を持っています。

①通常の主な取引は、「損益科目」を使う取引が多く「貸借科目」を使う取引は少ない。

(売掛や買掛、手形などの取引はあまりありません。)

②個人事業から法人成りした企業が多く、複数の法人を営む場合もある。

また、会計業務を組織で行なうことは少ない

③家賃や金利の動向、融資の返済や固定資産の耐用年数など、単年度ではなく

長期スパンの着眼点が必須

「会計職人」の基本方針

「会計職人」は以上のことを踏まえ、次の点を基本方針として開発されています。

①難しい「仕訳」の概念を極力なくしました。

大家さんの事業の特長を踏まえ、日々の取引を「仕訳」ではなく通常の言葉で

登録することができます。

わかりにくい「貸借科目」は、極力システムが自動計算します。これによりユーザーが

意識する必要がなくなります。

どうしても「貸借科目」が必要な数少ない取引は、次の「2.貸借科目について」で

具体例を挙げて説明します。

これにより会計初心者が「貸借対照表」も作成できます。

なお当然、「損益計算書」と「貸借対照表」だけでなく、法人税、都道府県/市区町村税や

消費税の確定申告書も作成できます。

②長期スパンの視点から開発しています。

単年度だけでなく長期スパンの視点から開発されています。

経営者のライフサイクルに合わせ、数十年先の資金額を把握できます。

家賃や金利の動向で何度でも試算ができます。

融資の返済や減価償却などは、返済期間、耐用年数全体を一括登録できます。

自動計算も可能です。

さらに、次の長期の試算を行うことができます。

◇法人税、都道府県税、市区町村税、消費税の年度ごとの予測

◇物件ごとの長期収支予測、融資元金返済額が減価償却費を上回る

「デッドクロス」状態も把握できます。

◇余剰資金を返済に回した場合の融資返済試算ができます。

③複数法人に対応します。

複数法人ごとの資金予測や決算業務が行えます。

また法人全件の資金予測も可能です。

④管理的な補助簿はではなく「総勘定元帳」を作成します。

「総勘定元帳」は最も詳細レベルの帳票であり、もちろん補助簿としても使えます。

また決算業務のチェック用としても威力を発揮します。

※「会計職人」の科目について

前述しましたように科目とは取引の原因と結果を分類するもので、「損益計算書」の

「損益科目」と「貸借対照表」の「貸借科目」があります。

これらを、ユーザーが実際の取引で使いやすくするため、次のように整理したものを

ご提供します。

◇取引明細(「会計職人」では「取引明細表」と言います。)を登録するための「科目」を

「科目表」に用意します。

・これらの科目は、上記「損益科目」「貸借科目」とは別途に用意してます。

◇上記の「科目」と「損益科目」「貸借科目」との結びつきは、

「科目表」で設定ができるようになっています。

・それぞれの科目の中に「損益科目表」欄、「貸借科目表」欄があり、

そこに「損益科目」または「貸借科目」を設定します。

・これらが設定してあると、その「科目」を使った取引明細の金額は、設定してある

「損益科目」または「貸借科目」の該当科目に集計されます。

設定されていない場合は集計されません。

<設定例>

・「家賃・共益費」という科目の「損益科目表」欄に「不動産売上」という損益科目が

設定してあるます。

この科目を使った取引明細の金額は、「不動産売上」という損益科目に集計されます。

・「敷金」という科目(収入)の「貸借科目表」欄に「保証金・敷金」という貸借科目が

設定してあります。

この科目を使った取引明細の金額は、「保証金・敷金」という貸借科目に加算されます。

逆に「敷金返済」という科目(支出)の「貸借科目表」欄に「保証金・敷金」という貸借科目が

設定してあります。

この科目を使った取引明細の金額は、「保証金・敷金」という貸借科目から減算されます。

・「融資元金返済」という科目(支出)の「貸借科目表」欄に「長期借入金」という貸借科目が

設定してあります。

この科目を使った取引明細の金額は、「長期借入金」という貸借科目から減算されます。

・「融資利息返済」という科目(支出)の「損益科目表」欄に「借入金利子」という損益科目が

設定してあります。

この科目を使った取引明細の金額は、「借入金利子」という損益科目に集計され、経費となります。

◇「取引明細表」で上記「科目」の代わりに直接「貸借科目」を使うことも可能です。

詳細は、次の「2.貸借科目について」をご参照ください。

◇不動産事業の「科目」は上記の設定がされた状態でユーザーに提供されますので、

特に新たな設定は不要です。

「科目」を追加することも可能です。

以上のような仕組みで「損益科目表」(損益計算書)「貸借科目表」(貸借対照表)

の自動計算を実現しています。